怎樣在十分鐘內分析一隻銀行股

来自美股价值算盘的雪球原创专栏

银行家的儿子问爸爸: “ 爸爸, 。 、 ? ” 银行家: “ 儿子, , 。 ” 儿子拿来了。 “ 再放回去吧。 ” 儿子问: “ 什么意思? ” 银行家说: “ 你看你的手指上是不是有油啊? ”

---------------------------

因为法规、 、 , 。 , , , , , 。

分析其他产业时我都是看损益表很少看资产负债表, , , 。 , , 。

银行的型态

虽然都是银行, , , , 。 : 投资银行, : 综合业务银行, : 传统区域银行。

1. 存款负债比

公式: 平均存款/平均总负债

先谈存款, , , , 。 , , , 。

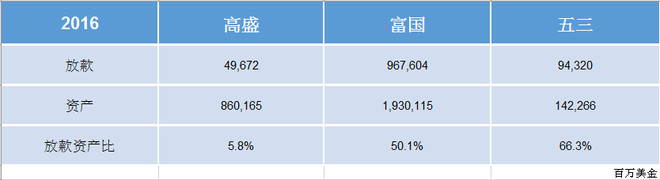

2. 放款资产比

公式: 平均总放款/平均总资产

传统银行就是收存款, 。 , , , , , 。

这部分我们可以看出高盛的比率为5.8%, , , , , 。 。 , , , 。

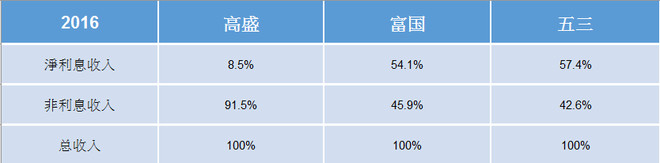

3. 淨利息收入与非利息收入比

公式: (淨利息收入比=利息收入/总收入)、

淨利息收入指的是银行在存款与放款之间所赚得的利差。 , 、 、 、 。

利息收入与非利息收入比率的部分我们看到, : 91.5%), : 45.9%), : 42.6%), 。

第一指标结论

这3个比率高低并不代表一家银行好坏, 。 , 。 , 。

获利能力

虽然银行卖的产品(钱)和原料(钱)成本大同小异, 。 。

1. 淨利差率

公式: (利息收入-利息支出)/平均生息资产

3%的淨利差率和6%当然有明显差别, , 。 。

我们看到美国运通的淨利差率达8.8%, 。 , , 。 , , , 。

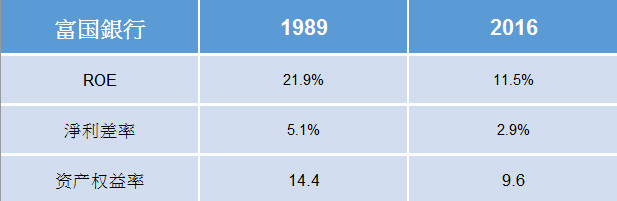

2. ROE(淨资产收益率)

公式: 淨收益/平均淨资产

ROE(淨资产收益率)可以让我们看出银行将股东的资本转换成收益的能力, , 。

一般而言传统银行的ROE介于10%至15%就是不错的表现, 。 。

这部分要注意的是就算是同一家银行在不同时期也会有不同表现。

富国银行在1989年的ROE高达21.9%, , , 。

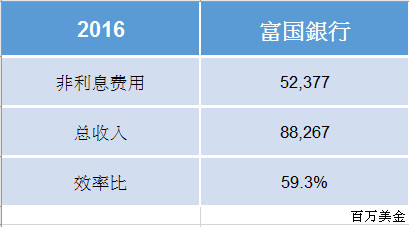

3. 效率比(Efficiency Ratio)

公式: 非利息费用/总收入

顾名思义这项指标是用来看公司营运效率, , 。 、 , 。

一般而言这项比率若是在50%以下就是非常好, , , , 。 , , 。

第二指标结论

上述3个比率可以使我们看出一家银行的获利能力, , , 。 , 「 」 。

风险

风险是银行最神秘最难懂的区块, 、 , 。 : 「 , 。 」 , 。

1. 不良贷款(坏帐)率

公式: 不良贷款/总贷款

不良贷款认定通常以超过90天未正常缴息的贷款, 。

通常这比率超过2%以上就代表贷款品质堪虑, , , , , , 。

富国银行花了5-6年才慢慢将不良贷款率下降, , , , , , 。 , 。 , , , 。 , , , , , , 。

2. 坏帐拨备复盖率

公式: 不良贷款拨备/不良贷款

并非所有的放款都可以收的回来, , 。

这比率只要超过100%就好了, , 。 。

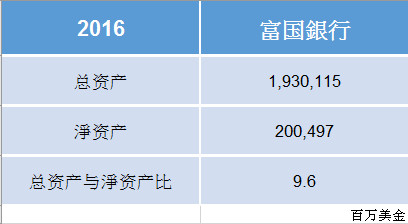

3. 总资产与淨资产比

公式: 总资产/淨资产

银行全是槓杆事业, , , , , , , , , ?

这项比率跟不良贷款等类的风险无关, , , , , 。 , , 。 , 。 , , , 。

第三指标结论

风险是银行用来提高获利能力所背负的潜在代价, , , 。 , 。

银行快速估值法=10xROEx每股淨值

当你对一家银行的各项指标品质很满意考虑买进股票时, 。 , , , , , 。

如果你是比较保守的投资人当然可以把10修正为9, , , , 。

结论

本文分析主要的目的在于了解一家银行的主要业务、 , , 。 , , , , 。 , , ,

作者:美股价值算盘

链接:https://xueqiu.com/5178634719/98999677

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

作者:美股价值算盘

链接:https://xueqiu.com/5178634719/98999677

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

留言

張貼留言